AG真人电机

AG Zhenren Motor Co., Ltd.

客户统一服务热线

0371-55699579

18703608888

0371-55699579

18703608888

本报告系统回顾风电、光伏及储能产业的发展历程,深入剖析其当前用钢需求,并基于行业规划与技术趋势,对未来钢材需求的数量、结构与供应链变革进行全面展望。

在全球能源结构向清洁、低碳转型的宏大背景下,风电、光伏及储能产业已成为推动能源革命、实现“双碳”目标的绝对主力。这些产业的迅猛发展,不仅重塑了全球能源版图,也深刻改变了与之紧密相连的基础材料——钢铁工业的需求结构和未来图景。

对行业发展来说,“十五五”期间,新能源发电与储能或实现从高速增长到提质增效的转变。在政策对新增装机的刺激减弱后,未来风光储的发展更要依赖技术创新与市场机制的双轮驱动。

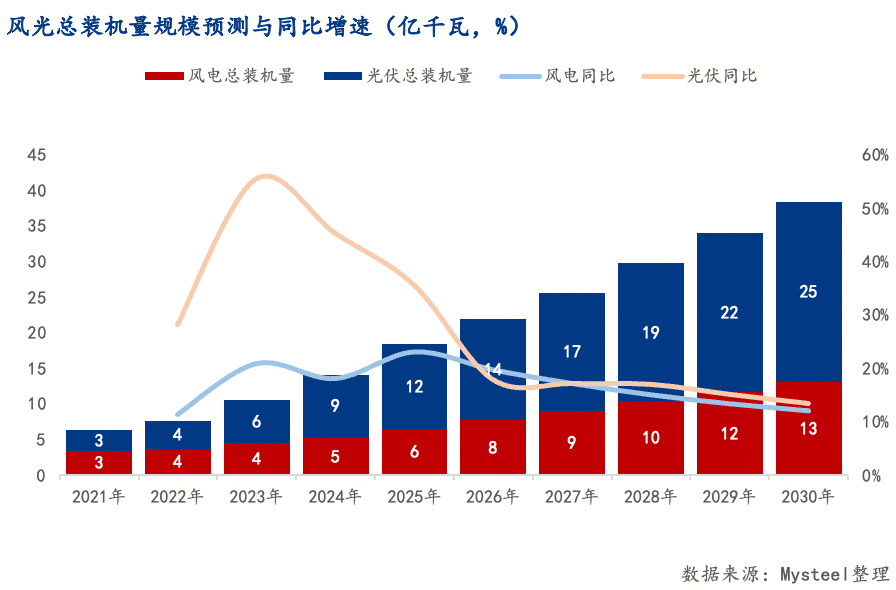

当前风光总装机量18亿千瓦,根据“十五五”相关规划及协会预测,预计在2030年风光总装机量将超过30亿千瓦。其中,预估在2028~2029年光伏总装机量开始超过20亿千瓦规模,同时风电预计超10亿千瓦规模,但由于高基数影响,未来新增装机速度将明显放缓,“十五五”风光年均总新增装机量预计从3.4亿千瓦缓慢上升到4.3亿千瓦,五年期间风光总装机量年同比增速从40%以上降至10%-18%区间。

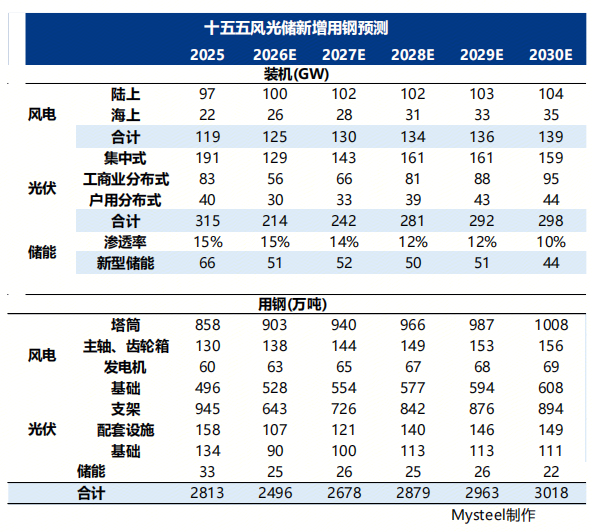

对应2026~2030年之间的新增用钢情况,风电、光伏和储能的年均新增用钢量分别为1748万吨,1034万吨和26万吨。其中:

风电新增用钢中,板材和钢筋需求占比85%左右。陆上风电年均中厚板用钢716万吨,螺纹钢用钢358万吨,特钢硅钢分别在100和50万吨;海上风电年均中厚板用钢245万吨,螺纹钢用钢214万吨,特钢与硅钢分别为46和15万吨。

光伏新增用钢中,以镀锌、锌铝镁、不锈钢等为主的板带材以及型钢占据绝大部分份额。集中式光伏年均型钢用钢398万吨,板带材121万吨,螺纹钢105万吨;工商业分布式光伏型钢用量204万吨,板带材66万吨;户用分布式光伏型钢用量99万吨,板带材32万吨。

当前中国风电产业已进入规模化的高质量发展阶段。根据国家能源局数据,近年来我国风力发电装机规模不断上升,截止2025年12月,风力发电机组年累计新增装机容量达到119.3GW,超2024年全年水平,增幅在50%以上。截止2025年底,全国风力发电机组累计装机容量超过640GW,在全国电力设备装机中的占比16%左右。

从发电量角度看,2025年全年风电累计发电超过1万亿千瓦时,同比增长1170亿千瓦时,增速达12.5%,这一增量水平在全国所有发电类型中排名第二,仅次于光伏发电。

研究表明,由于环境、风能等因素的影响,陆地风电系统在达到一定极限后将很难突破,而海上风力资源更加丰富并长期处于相对稳定状态。因此,早在《“十四五”现代能源体系规划》中,政策已经指出鼓励建设海上风电基地,推进海上风电向深水远岸区域布局,积极推进东南部沿海地区海上风电集群化开发,重点建设广东福建、浙江、江苏、山东等海上风电基地。

从装机类型来看,当前海上风力发电机组装机量仅占总风电装机量的10%,不过从2020年后,海上风电的年均新增装机规模已开始明显增加,预计未来会进一步加快。

近些年,风电厂商通过风电大型化的发展趋势,以规模效应来降低成本。导致当前风电装机的单机容量不断提升。

这一发展方向的优势在于,单机容量的提升意味着更大的扫风面积和更高的轮毂高度,在同一地理位置可以捕获更多风能,可有效提升全寿命周期风电机组发电量。其次,机组大型ag真人中国官方 ag真人入口化能够有效降低原材料、土地、以及运维和管理成本,有效降低风电的LCOE。

当前,光伏行业正进入一个从规模扩张向质量提升的关键转型期。根据国家能源局数据,近年来我国光伏发电装机规模不断增长,截止2025年12月,光伏发电机组的年累计新增装机容量达到315.1GW,同比增长14%左右。2025年底,全国光伏发电机组累计装机容量超过1200GW,在全国电力设备装机中的占比上升至30%左右。

从发电量角度看,2025年全年光伏累计发电超过5726亿千瓦时,同比增长超过1500亿千瓦时,增速达36.6%,为我国所有发电类型中最快的增长极。

当前,中国光伏制造业在全球占据绝对主导地位,且装机结构与技术不断优化。产业持续通过技术进步降本增效,N型电池、钙钛矿等高效技术迭代加速;光伏电站建设从集中式地面电站向分布式(如工商业、户用)全面拓展,应用场景日益多元化。

从装机来看,目前新增装机中的主要类型ag真人中国官方 ag真人入口还是集中式光伏电站,占年度新增装机的50%以上,其次是工商业和户用的分布式装机,占比分别在30%和20%左右。但从边际上看,近几年集中式光伏增速降低,占比逐渐收缩,而工商业场景分布式光伏装机占比有所增加,户用部分占比基本保持稳定。

储能行业在我国政策引导之下,逐渐打通商业模式可行性,旨在解决新能源消纳问题。

“十四五”期间,新能源装机开启高增长,同时也对电网稳定性构成了一定压力,发改委通过《关于进一步推动新型储能参与电力市场和调度运用的通知》首次明确新型储能的发展方向,以及独立参与电力市场的能力。

2025年9月,《新型储能规模化建设专项行动方案(2025—2027年)》提出,推动完善新型储能等调节资源的容量电价机制,鼓励新型储能全面参与电能量市场和辅助服务市场等重点政策,预计将成为“十五五”期间储能行业继续高质量发展的强心剂。

根据CNESA数据,2025年我国新增新型储能项目投运66.43GW,新型储能总装机量达到144.7GW,同比增长85%。

从渗透率来看,新型储能装机量在风光累计装机中的比例不断提升,截止2025年,占比达到6.2%。从新增角度看,“十四五”期间,这一比例逐渐从4.9%上升至16%。

新能源发电波动幅度大,加剧系统实时平衡难度,并削弱系统抵御故障冲击的能力。 新能源大规模接入导致系统消纳压力不断加大,源荷时空不匹配引发系统调峰困难。 电力市场绿色转型将推高电力供应成本,虽然当前我国电价水平在全球范围内处于低位,但中长期成本呈现上升态势。

针对新能源发电一系列长期存在的问题,2026年1月30日,国家能源局举行新闻发布会,对未来新能源发展做出进一步指导:

会上提出2030年我国要初步建成新型能源体系,非化石能源消费比重达到25%,新能源发电装机比重超过50%、成为电力装机主体。从落实途径来看,“十五五”时期,将从供需两侧协同发力,推进非化石能源消费比重稳步提升。在供给侧,坚持风光水核多能并举,推动风电、光伏发电平稳发展,保持平均每年2亿千瓦增长节奏,推动水风光一体化发展,积极安全有序发展核电。在消费侧,大力推进工业、建筑、交通等重点领域节能降碳,扩大绿电利用规模,提高终端用能电气化水平,因地制宜扩大ag真人 ag真人平台生物质能、地热能等可再生能源非电利用,健全绿色消费制度体系,推动能源消费绿色化低碳化水平不断提升。

一是供给多元化。加快推进“沙戈荒”新能源基地建设,积极推动水风光一体化基地规划建设,加大海上风电开发力度,推动分布式新能源多场景多元化开发,进一步扩大新能源供给。二是产业集成化。统筹推进新能源与传统产业协同优化升级,推动新能源与算力、绿氢等战略性新兴产业融合互促发展。三是拓展非电化。积极拓展新能源非电利用,重点推动风光制氢氨醇、风光供热供暖等多元转化和就地利用。四是消费协同化。落实可再生能源消费最低比重目标,压实重点用能行业绿色电力消费责任。健全绿证交易机制,加强电—碳—证市场协同衔接,积极推动绿证国际互认,合理体现绿电环境价值,全面提升新能源消费水平。

(1)从区域看,“十五五期间”,预计全国新增风光发电近半数将布局在西北、华北区域。

根据各省(区、市)相关装机规模规划目标要求,到2030年,全国新增陆上风电约五成布局在西北、华北区域;全国新增海上风电主要布局在华东、南方、华北区域;全国新增集中式光伏约七成布局在西北、华北区域;全国新增分布式光伏近七成布局在华东、南方、华北区域。

届时华北、西北区域风光发电装机占全国总风光发电装机规模均将达到20%以上,南方、华东、华中(东四省)区域风光发电装机占全国总风光发电装机规模均达到10%以上。

在政策支持下,作为国家推动“双碳”目标落地的关键抓手,以“沙戈荒”为重点的大型风电光伏基地成为新能源装机增长的基本盘。

截至2024年底,首批大型风电光伏基地项目基本建成,第二批、第三批正在陆续开工建设。2026-2030年继续规划大型风电光伏基地的开发,并在统筹地区电力系统调节能力优化的基础上,提高“沙戈荒”新能源基地就地消纳水平。

预计2026-2030年,新投产特高压直流通道预计可汇集消纳沙戈荒新能源2亿千瓦以上。科学制定“沙戈荒”通道外送电价格机制,加快推动“沙戈荒”基地新能源发电主动支撑、大容量柔直、构网型储能等技术装备创新试验示范。

2023年国家能源局印发的《2023 年能源工作指导意见》提出,推动主要流域水风光一体化规划,目前,金沙江上游国家水风光一体化示范基地已初具规模,黄河流域、长江流域等主要流域的水风光一体化建设加速推进。

2026-2030年,雅砻江、黄河上游、金沙江上游、金沙江中游、金沙江下游、澜沧江、藏东南、大渡河等主要流域水风光一体化基地建设稳步有序推进。

目前,我国存量分布式光伏多采取“应接尽接”方式,电网承载力空间逐步吃紧,就地消纳的重要性继续上升。

预计未来继续通过农光互补、渔光互补等复合开发模式,引导推进光伏在建筑和交通领域融合应用。探索分布式新能源绿电直供发展模式,鼓励分布式新能源就近聚合参与绿色电力交易。

(5)海上风电发展将对中长期东部地区产业绿色用能、电力保供和全国电力流规划布局产生深刻影响。

面对深远海化开发加速、技术持续升级、多产业融合发展趋势,海上风电发展仍有开拓空间。

当前传统方案下海上风电分散单独送出通道利用效率不足,汇集输送技术施工量和复杂度大幅提升,技术仍有待突破。海上风电造价成本较陆上风电仍有一定差距,新型场景商业模式和盈利模式仍待突破。

预计在电源侧,对传统能源体系进行优化,使其更加适配新能源大量接入的能源体系,未来主要充当调峰调频的主要手段。

首先,继续推进煤电灵活性改造技术迭代,如围绕调峰控制策略优化等领域深化高效灵活型改造技术应用。

其次,发展天然气调峰电站,在电价承受能力高,且气源有保障、调峰需求突出等地区,合理布局天然气调峰发电项目,发挥天然气发电效率高、排放小、灵活性强的特点。

推动抽水蓄能实现差异化功能。在用电负荷中心区域,引导抽水蓄能参与移峰填谷、调频调相,支撑系统安全稳定运行。

首先,统筹优化全国电力流布局。坚持能源格局决定电力格局,按照绿色低碳、稳定高效、经济可承受的优化思路,优先推动存量输电通道可再生能源电量占比和通道利用效率同步提升,加快构建全国电力接续配置新格局。

其次,结合分布式新能源滚动规划实施方案及电网规划、负荷发展水平、资源开发潜力、项目储备等情况,定期开展可承载新能源规模评估,支持分布式新能源“应并尽并”。

同时,要促进配电网与分布式新能源协调融合发展,推动城镇配电网发展提质升级。

未来要着力推进需求侧响应能力建设,持续提升负荷控制能力。建立健全电力需求响应机制,引导非生产性空调负荷、工业负荷、充电设施、用户侧储能等柔性负荷主动参与需求侧响应。

其次,积极推动虚拟电厂建设。开展区域级工业可调节负荷、楼宇空调负荷、大数据中心负荷、用户侧储能等各类资源聚合的虚拟电厂示范,支持负荷聚合商、虚拟电厂运营商作为独立市场主体参与电力市场交易和系统运行调节。

在储能侧积极推动新型储能多场景优化布局,促进独立储能、新能源配储、用户侧配储等应用场景协同发展。

基于上述对风光储现状与未来发展的分析,我们预估在“十五五”期间三者均能继续维持可观增长,但增速将较十四五期间显著放缓,在政策对新增装机的刺激减弱后,未来风光储的发展更要依赖技术创新与市场机制的双轮驱动。

截止到2025年,风光储的总装机规模分别为640GW、1200GW和144GW左右。

展望十五五,对风光装机来说,2026年1月国家能源局会议上表示,十五五期间风光年均装机保持2亿千瓦(200GW)的增长节奏,2030年风光总装机达到30亿千瓦,2035年装机达到35亿千瓦。当前风光总装机量18亿千瓦左右,因此十五五期间风光仍有新增装机空间。但受制于新能源消纳以及需求场景的扩展仍然有限,以及当前新增装机量已处于较高规模,未来新增装机的增速大概率放缓。

回顾十四五期间,风光年均新增装机量达到263GW,其中2024-2025年抢装情况较多,年均装机接近400GW,主要集中在光伏领域。十五五规划建议,2030年光伏发电装机规模达到20亿千瓦;同时根据中国光伏行业协会预测,“十五五”期间的年均光伏新增装机量在238~287GW/年。总体来看,预估在2028~2029年光伏总装机量能开始超过20亿千瓦规模,新增节奏上呈先降后升趋势。此外,对风电来说,《北京风能宣言2.0》倡议,到2030年中国风电累计装机达13亿千瓦,预计风电“十五五”期间年度新增装机变化相对平稳,平均在132~133GW/年,预估在2030年总装机刚好超过13亿千瓦。

另外,对储能来说,2025年初,国家发展改革委、国家能源局联合印发的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》成为产业增长逻辑转换的关键分水岭。《通知》明确“不得将配储作为新能源并网前置条件”,这标志着驱动产业发展的核心动能,开始从行ag真人 ag真人平台政指令转向经济理性。2026年1月,中关村储能产业技术联盟组织召开的CNESA Data Link 2025年度储能数据发布会上,理事长陈海生表示2022年至2024年,新型储能装机年增速均超过120%,而2025年在绝对增量创新高之际,同比增速已回落至90%以下,并预测到2030年,中国新型储能累计装机规模有望达到3.7亿千瓦,但随着基数变大,“十五五”增速放缓或成定局。

总体来说,据上述假设,“十五五”风光年均总新增装机量预计从3.4亿千瓦增长到4.3亿千瓦,期间风光总装机量年同比增长从40%以上降至10%-18%区间。进而根据数据预测,2026~2030年之间,风电、光伏和储能的年均新增用钢量分别为1748万吨,1034万吨和26万吨。各类型装机与用钢具体情况如下:

我们将风电主要用钢部位,按用钢量和钢种拆解为塔筒、主轴与齿轮箱、发电机,以及风电基础。其中,塔筒和基础是主要用钢部位。

塔筒一般使用钢制塔架,钢种主要为中厚板,部分使用钢筋混凝土塔架。主轴与齿轮箱应用特钢,以齿轮钢、轴承钢、高强度钢、特种合金等为主。发电机主要用钢零件为转子、转轴、定子铁芯、定子绕组、机座等,使用硅钢、特钢等。而风电基础一般使用钢筋混凝土进行浇筑,海上风电所需的基础用钢更多。

通过数据分析,2026~2030年,测算陆上风电年均用钢1227万吨,海上风电年均用钢521万吨。

分用钢部位看,其中陆上风电,塔筒和基础分别用钢分别占设备的58%和29%左右,海上风电,塔筒和基础用钢分别占比47%和41%。

分钢材品种看,陆上风电年均中厚板用钢716万吨,螺纹钢用钢358万吨,特钢与硅钢分别在100和50万吨;海上风电年均中厚板用钢245万吨,螺纹钢用钢214万吨,特钢与硅钢分别为46和15万吨。

光伏用钢主要部分为光伏支架,基础设施和配套设备用钢相对较少,总体用钢也少于风电。

当前光伏装机主要是集中式陆地光伏和分布式屋顶光伏,主要涉及到结构钢使用。具体看主要为支架横梁等结构使用的型钢、角钢,以及镀锌板、锌铝镁板、不锈钢等板带材。若为集中式光伏电站,则基础建设部分仍需使用钢筋混凝土等材料。

通过数据分析,2026~2030年,集中式、户用分布式和工商业分布式年均用钢分别为623、132和270万吨。

分用钢部位看,集中式和分布式的光伏支架用钢均最多,占各类型光伏总用钢量比例分别为72%和86%。

分用钢品种看,集中式光伏年均型钢用钢398万吨,板带材121万吨,螺纹钢105万吨;工商业分布式光伏型钢用量204万吨,板带材66万吨;户用分布式光伏型钢用量99万吨,板带材32万吨。

总体来看,预计“十五五”期间,风光新增装机与用钢继续保持增长,但增速或较“十四五”期间放缓。

Mysteel解读:电力市场与钢铁行业发展研究报告(一)——电力行业的背景与成本

Mysteel解读:电力市场与钢铁行业发展研究报告(二)——中国火力发电的发展趋势与用钢量分析

手机网站微信

手机网站微信